유럽 증시는 화요일 아침 하락세로 출발하며 전날의 긍정적 흐름을 뒤집었습니다. 투자자들은 이번 주 예정된 미국 인플레이션 보고서를 주시하며 신중한 태도를 유지하고 있습니다. 글로벌 경제 지표와 중앙은행의 통화 정책 방향이 주요 관심사로 떠오르면서 시장의 불확실성은 더욱 커지고 있습니다.

유럽 주요 지수 하락세

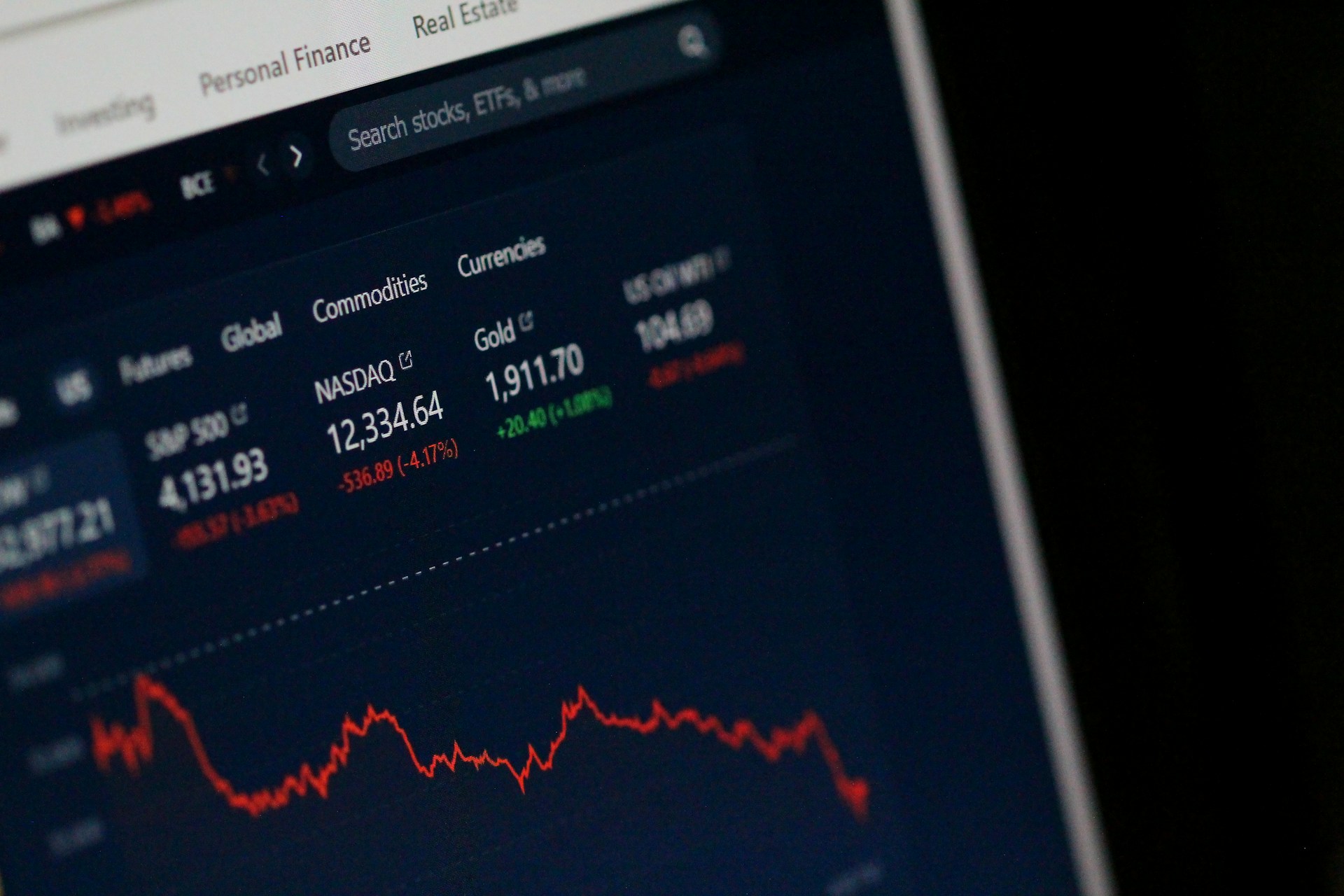

범유럽 Stoxx 600 지수는 화요일 오전 거래에서 0.3% 하락했습니다. 특히, 기초 자원 관련 주식이 1.2% 하락하며 가장 큰 손실을 기록했습니다. 이는 중국의 수출입 실적이 시장 기대치를 밑돌며 글로벌 경제 성장 둔화 우려를 자극했기 때문입니다.

독일 DAX 지수와 프랑스 CAC 40 지수도 각각 0.4%와 0.5% 하락했습니다. 런던의 FTSE 100 지수 역시 0.3% 하락하며 주요 유럽 증시는 전반적으로 약세를 보였습니다. 자동차, 화학, 기술주 등 여러 섹터가 하락 압력을 받으며 투자 심리를 위축시켰습니다.

미국 인플레이션 데이터 대기 중

시장의 이목은 이번 주 발표될 미국 소비자물가지수(CPI) 데이터로 쏠려 있습니다. 이 수치는 연방준비제도(Fed)가 금리 정책을 결정하는 데 중요한 참고 자료로 사용됩니다. 경제 전문가들은 11월 미국 CPI가 전월 대비 0.3% 상승하고, 전년 동기 대비 2.7% 상승할 것으로 예상하고 있습니다.

물가 상승률이 예상치를 웃돌 경우, 연준이 12월 17~18일 회의에서 금리 인상을 단행할 가능성이 커질 수 있습니다. 반대로 물가 상승세가 둔화된다면 연준이 통화 완화 정책을 유지할 여지가 생길 수 있습니다. 이는 글로벌 금융 시장 전반에 걸쳐 변동성을 유발할 중요한 변수입니다.

미국 증시 혼조세 유지

월요일 저녁 발표된 미국 주식 선물은 큰 변동 없이 보합세를 유지했습니다. S&P 500과 나스닥 종합지수는 전날 기록했던 사상 최고치에서 소폭 후퇴했습니다. 투자자들은 인플레이션 데이터가 연준의 통화 정책에 미칠 영향을 분석하며 관망세를 보였습니다.

미국 증시 전문가들은 연준의 금리 결정이 기업 수익성에 미치는 영향을 우려하고 있습니다. 기술주와 성장주는 금리 인상에 민감하게 반응할 수 있으며, 이는 S&P 500과 나스닥 지수에 직접적인 영향을 줄 수 있습니다.

아시아 시장 혼조세

아시아 태평양 지역의 주요 시장들은 화요일 혼조세로 마감했습니다. 특히 중국 증시는 상승과 하락이 엇갈리며 제한적인 변동을 보였습니다. 상하이종합지수는 소폭 하락했으며, 홍콩 항셍지수는 기술주 약세로 큰 폭으로 하락했습니다.

그러나 일본 니케이 225 지수와 한국 코스피 지수는 각각 0.6%와 0.4% 상승하며 안정적인 모습을 보였습니다. 이는 미국 인플레이션 발표 전 투자자들이 위험자산을 일부 매수하며 시장 심리가 회복된 결과로 풀이됩니다.

글로벌 시장의 주요 변수

글로벌 금융 시장은 이번 주 발표될 미국 인플레이션 수치와 중국의 경제 지표에 민감하게 반응할 것으로 보입니다. 물가 상승률이 예상치를 상회할 경우 연준이 금리 인상을 단행할 수 있으며, 이는 글로벌 시장 전반에 걸쳐 자산 가격 변동을 초래할 수 있습니다.

또한, 중국의 수출입 지표가 글로벌 수요 둔화를 시사하면서 원자재 가격과 에너지 시장에도 타격을 줄 수 있습니다. 이에 따라 금속, 석유 및 기타 원자재 시장의 움직임이 주목받고 있습니다.

전문가들은 글로벌 경제가 여전히 인플레이션 압력과 경기 둔화 사이에서 균형을 잡기 어려운 상황에 있다고 경고하고 있습니다. 이러한 불확실성 속에서 투자자들은 안전자산으로 자금을 이동하며 보다 신중한 투자 전략을 선택하고 있습니다.